主页 > imtoken安卓版 > 【书摘】银行可以缺席的电子支付

【书摘】银行可以缺席的电子支付

今天的中国已经站在了全球信息化浪潮的前沿。信息技术已成为推动经济社会生活全面变革的重要力量。生产与消费重构,时间与空间消融,虚拟与现实齐头并进。

支付是交易的终点,资金流动的起点,也是最低、最广泛的金融活动。支付是经济社会变迁的万花筒,是显示经济社会变迁的温度计。信息技术将生产者和消费者从繁琐的体力劳动中解放出来,创造新的产业生态,给支付带来重大变革。

没有银行的电子支付

进入信息时代,分工带来交易,货币交易广泛,一直看得见摸得着的支付行为已经悄然蜕变为“单手支付,发货”的形式与另一个”。不知道从什么时候开始,人们习惯了不带钱包出门怎么购买比特币存入网络钱包,只需要带一个内置几张卡的手机钱包;他们不去、不站,也不去银行取钱购物,他们只是坐着看网站,点击一下;企业无需去银行开支票和汇票,只需在网上完成少量支付操作;农户卖货不用担心拖欠赊账,只需要拿着手持POS机或手机,按一下按钮即可。

银行并不是这一转变中唯一的潮流引领者。

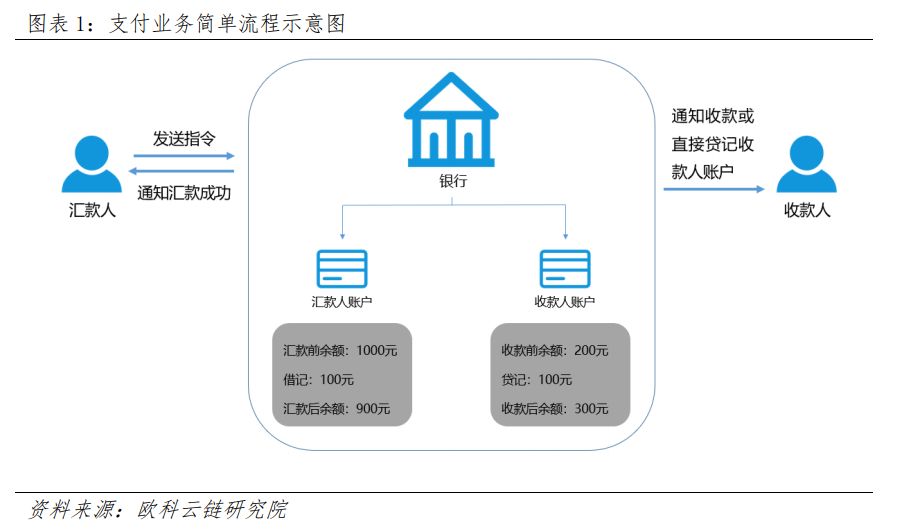

在现金占主导地位的预印时代,支付集中在大型商业银行。在 16 世纪,即使在安特卫普这样一个货币兑换量惊人的城市,也几乎不可能在常规汇票之外获得大笔金额。商户必须为交易的支付和收款筹集大量现金。当资金归还时,他也必须知道如何有效及时地投资这笔巨额现金。大型商业银行的集中支付和金融交易使商家摆脱了赚钱和投资的周期性限制。现在商家和商业伙伴使用同一家银行将资金从一个账户转移到另一个账户,资产和负债完全平衡。这样一来,商人和银行都必须保留比以前少得多的现金。

银行使用支票而不是现金,通过减少支付交易所需的现金数量来降低交易成本。现代商业银行已经形成了以存款业务为基础的经典存贷汇业务框架,在经济交易中发挥着不可或缺的金融中介作用。

现代支付系统的创新主要体现在网络信息技术在支付领域的应用。电子信息技术的出现,产生了基于信息技术网络的新型支付工具和新型支付系统应用,也催生了有别于传统交易的电子交易方式。

在这个即时信息的电子时代,交易资金流和二进制数字编码的信息流的匹配取代了预印本时代交易现金流、票据流和信息流的文本编码匹配。

电子支付取代现金支付成为新时代的引领者,电子支付系统取代纸币现金和票据支付系统成为主导系统。

一方面,传统交易中介加速脱媒。电子交易不仅是传统交易信息流和资金流的电子化,也是互联网B2B(企业对企业电子商务模式)、B2C(企业对消费者电子商务模式)、C2C的出现(消费者对消费者的电子商务模式)。商业模式)和其他形式的电子商务交易。电商交易商等新型机构的出现,意味着交易环节极少、买卖双方匹配极为广泛、交易速度极快的电子中介,已经取代了前电子时代以中间商为主导的交易中介。电子交易的发展甚至“导致了电子易货的新现象,比如航空公司使用里程积分,这是人类社会货币出现之前对易货交易的回归”。

另一方面,现金货币这一传统媒介也加速脱媒。在信息空间中,生产货币的边际成本为零。电子货币使任何人都可以使用他们想要的钱,而不受现金的限制。电子货币主要有3种类型:电子现金、网上货币和存取款产品。电子货币具有取代纸币成为零售支付领域重要支付方式的潜力,以及能够在全球范围内流通的特点。这些货币作为商品价值标准的中介功能根本没有改变,但存储和转移价值的货币载体已经完全从纸质迁移到自动化电子流,简化为一串代表经济价值的纯数字符号。信息技术的演进也发展出多种替代现金货币体系的数字记账形式,甚至出现了信息空间特有的比特币、莱特币、Q币等新型电子货币。

此外,电子认证技术日新月异。电子签名和电子密码已经演变为指纹、声波等生物认证技术,使交易和支付认证越来越方便和准确。

总的来说,在电子交易方式、电子货币和电子认证技术演进“三重”的作用下,电子交易支付媒介的作用不再完全由银行来扮演。

电子交易支付中介的发展有两种演进逻辑。

一个逻辑是走银行的电子化路线,将银行的纸币支付业务转化为数字化的会计系统。其中包括可应用于物理位置的磁条卡或IC(多功能智能)感应卡、具有网上银行功能的银行卡以及完全无卡的电子银行。

在银行的电子化路线中,银行仍然是唯一的支付媒介,但需要第三方支付机构的服务来实现网关支付或支付工具部署、信息传输等辅助功能,以连接不同的银行和商户。例如银行卡跨行支付服务机构、电话银行服务机构、POS机或ATM部署服务机构、信息传输服务机构等。

另一个逻辑是走交易者的电子化路线,直接从交易者的电子化管理和服务系统中衍生出一个数字化的会计系统怎么购买比特币存入网络钱包,以及新兴的电商交易者。这包括各种商业机构发行的预付卡,如储值卡(商城会员卡)、公交卡、礼品卡等实体媒体卡,以及互联网B2B、B2C、C2C e中的虚拟钱包和虚拟账户。 - 商业交易。甚至是比特币和莱特币等新的数字货币系统。

在电子交易路线中,资金账户根本不是银行账户。银行虽然还在默默无闻,但已经从支付交易的前端彻底退到了后端,成为缺席的支付金融媒介。作为信息科技与金融融合的产物,非银行第三方支付机构已进入历史舞台,在信息时代慢慢拉开新的帷幕之际,在支付金融服务中发挥着重要作用。典型的有互联网支付服务机构、移动支付服务机构、电子钱包发行机构、单用途/多用途储值卡服务机构。

从收入来看,原本银行专属的纸质支付系统的收入因竞争而减少,而基于信息技术网络的电子支付系统则产生了基于效用的支付系统的增长。关于网络外部性。这是电子支付系统的新优势。无论是电子银行还是电子交易,都可以根据网络外部性产生效用增量。新的公用事业增量之争已成为企业争夺支付行业主导地位的关键。

非银行第三方支付机构获得的部分好处是他们使用电子支付系统降低了传统上由银行作为交换媒介产生的交易成本。这部分收入对应的效用增量可能大于电子银行带来的效用增量。这也是银行不再是支付媒介的唯一主角的一个重要原因。

21世纪,非银行第三方支付机构蓬勃发展。

根据荷兰独立在线交易咨询公司Innopay的市场调研,2008年至2012年,全球非银行电子支付交易量和交易笔数实现了近30%的年复合增长率。 2011年,全球电子商务活动中使用的电子支付交易总量为213亿笔,预计2013年将快速增长至314亿笔。2011年,非银行支付服务提供商处理的交易笔数为18亿,占电子支付交易总量的8.5%;预计2013年将增至38亿,约占全球电子商务活动的5%。 12.使用的电子支付交易总数的 1%。

随着市场的发展,各国相继定义了第三方支付机构。美国1999年的《金融服务现代化法案》将第三方支付机构定义为非银行金融机构,将第三方支付视为汇款业务,本质上是传统货币服务的延伸。欧盟1998年电子货币指令规定,第三方支付的媒介只能是商业银行货币或电子货币,第三方支付机构如PayPal(贝宝)被视为电子货币发行人; 2005 年支付服务指令规定了第三方支付。该机构“在付款人同意的情况下,通过任何电信、数字或通信设备,将交易款项交付给电信、数字或网络运营商,并作为收款人和付款人之间的中介交易”。中国人民银行 2010 年颁布的《非金融机构支付服务管理办法》将非金融机构支付服务定义为,作为付款人和付款人之间的中介,提供以下部分或全部货币资金划转服务: 互联网支付、预付卡支付服务。发卡受理、银行卡获取。

从电子交易、电子货币和电子认证技术三个角度,本书讨论的第三方支付机构的概念是:利用信息网络、电子货币和电子认证技术,为个人、企业和机构用户提供是实现电子交易中资金流与信息流高效匹配的现代非银行金融中介服务机构。

第三方支付机构通常可以为用户提供银行卡获取、互联网支付、移动支付、预付卡支付、电话支付、数字电视支付等多种形式的支付服务。

·互联网支付。以互联网为载体进行资金转移,利用银行支持的某种数字金融工具,发生买卖双方的金融交换,实现买卖双方对金融机构和商户的在线货币支付。现金流、资金清算、查询统计等流程,从而为电子商务服务等服务提供资金支持。

·移动支付。借助移动终端、移动工具包括手机、PDA(个人数字助理)、智能手机、平板电脑等,利用蓝牙、红外、NFC(近场通信)、RFID(射频识别)、SMS等技术,通过移动通信网络,实现资金从付款人到收款人的转移支付方式。

·银行卡收据。以POS机为媒介,实现签约银行向商户提供的本外币资金结算服务。最后持卡人到银行签约商户刷卡消费,银行结算。收单银行的结算过程是从商户处获取交易单据和交易数据,扣除按费率计算的费用后向商户支付。

·预付卡支付。利用磁条、芯片、RFID等技术,以卡片和密码形式的电子支付卡为媒介,在发行人指定的范围内,将购买的产品或服务的预付价值兑现,即可实现支付。预付卡包括礼品卡、福利卡、商户会员卡、公交卡等。狭义的预付卡支付是指由特许发卡机构发行的可跨法人使用的预付卡。

·电话支付。通过各种形式的呼叫终端设备(固定电话、手机),与银行或通信运营商建立的支付系统连接,再与银行系统连接,完成个人银行账户资金转账的支付方式。介质是电话设备,无需添加额外的终端。与移动支付相比,它需要用户通过电话进行交流。

·数字电视支付。以电视信号为媒介,通过电视遥控器的操作,接入支付系统,完成支付方式。与其他支付方式相比,数字电视采用了完全不同的信号通路,直接与电视娱乐挂钩。